合作机构:阿里云 / 腾讯云 / 亚马逊云 / DreamHost / NameSilo / INWX / GODADDY / 百度统计

资讯热度排行榜

- 203731云服务器有哪些维护技巧,你

- 198962网站打开速度慢的代价:超过

- 190933域名备案需要准备什么?

- 172284云服务器小常识

- 167705云服务器和云盘的区别

- 165696个人如何注册域名?

- 165197大数据和云计算的发展前景如

- 103278MySQL体系架构

- 86959河南服务器托管哪家好?

- 510510推荐一些真正便宜的企业云服

推荐阅读

- 01-071什么是Helm?它是如何提升云原

- 01-1022024年云计算的四大趋势

- 01-123到2026年,边缘计算支出将达到

- 01-174混合云的力量实际上意味着什么?

- 01-195白话Kubernetes网络

- 01-226从集中式到分布式:云应用管理的未

- 01-237大技术时代的网络转型

- 01-248企业转型:虚拟化对云计算的影响

- 01-259到2028年,云计算市场将达到1

- 01-2510云应用管理的未来:分布式云环境

IDC:2023下半年中国汽车云市场整体规模同比增长35.2%

随着车联网、自动驾驶、车企出海等快速发展,汽车行业云端支出增长迅速。2023年,智能化趋势加速,车企升级自动驾驶技术,推动大模型上车,并全面探索大模型在研发、生产、营销、服务等环节的应用。日前,IDC发布的《中国汽车云市场(2023下半年)跟踪》报告指出,2023下半年中国汽车云市场整体规模达到53.5亿元人民币,同比增长35.2%。其中基础设施市场规模为31.6亿元人民币,同比增长43.8%;解决方案市场规模为21.9亿元人民币,同比增长24.5%。

2023上半年,汽车行业严控公有云支出增长,加速建设私有云。但下半年,智能化加速导致私有云难以满足需求,汽车行业增加公有云支出。公有云市场同比增速维持在高位,市场规模达20.55亿元;私有云市场也保持快速增长,同比增长26.7%,市场规模达11.05亿元。华为云、阿里云、腾讯云、百度智能云四大巨头市场份额持续提升,公有云市场份额向寡头集中。

2023下半年,自动驾驶研发及车联网成为解决方案市场最重要的增收来源,合计市场份额占比超过60%。自动驾驶研发解决方案市场同比增长62.9%,车载物联网解决方案市场同比增长33.7%。业务系统云化解决方案市场增长不及预期,车路协同及其他出行服务解决方案市场增长亦不及预期。阿里云、华为云、百度智能云、腾讯云在各领域保持领先地位。

2023年是汽车行业进入智能化时代的元年。上半年,汽车行业将云视为“运营性”支出,严格控制开支;下半年,汽车行业意识到云是重要的生产性支出,保障“产力”以应对竞争。未来,智能化对汽车行业而言不仅是“卖点”,更是“赛点”,掌握算力、算法、数据的企业将全面领先。云是重要基础设施,将为云服务商创造巨大市场机遇。

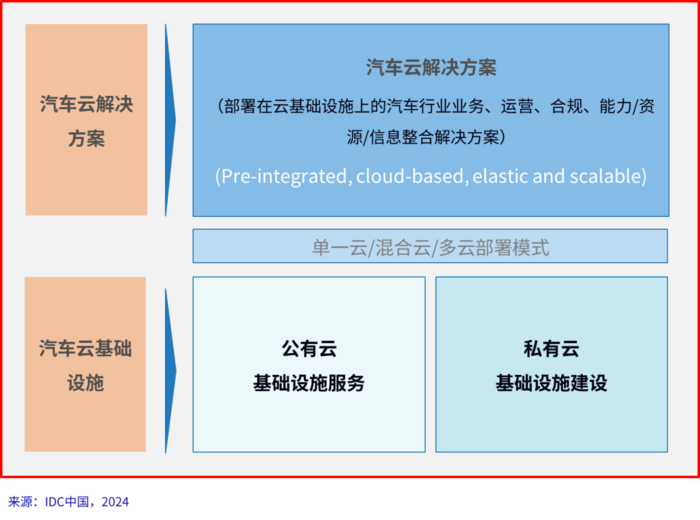

需要指出的是,IDC定义的汽车云是指为了满足汽车行业(包括汽车行业供应商、主机厂、以及应用智能汽车的行业用户)数字化、智能化转型的云计算基础设施和解决方案(包括平台和应用)。云计算基础设施包括公有云和私有云基础设施,解决方案包括“业务系统云化”、“车载物联网”、“自动驾驶开发”、“车路协同&其他出行服务”四个赛道。

关键字:

声明:我公司网站部分信息和资讯来自于网络,若涉及版权相关问题请致电(63937922)或在线提交留言告知,我们会第一时间屏蔽删除。

有价值

0% (0)

无价值

0% (10)

发表评论请先登录后发表评论。愿您的每句评论,都能给大家的生活添色彩,带来共鸣,带来思索,带来快乐。

-

TOP